Kredyt hipoteczny – oprocentowanie zmienne czy stałe

Rekordowo niskie stopy procentowe sprawiają, że klienci zaciągający kredyty hipoteczne znajdują się w bardzo niebezpiecznej sytuacji. Przekonanie otrzymania taniego kredytu może wkrótce ulec zmianie. Analitycy finansowi twierdzą, że czas spadku stóp procentowych się skończył, a w najbliższej perspektywie możemy spodziewać się podwyżek tego wskaźnika.

Obecnie znaczna część udzielanych przez banki kredytów hipotecznych ma oprocentowanie zmienne (procent zmienny), co wpływa na dyskomfort klientów, którzy muszą godzić się na ryzyko związane ze zmienną wysokością raty oraz na brak możliwości wyliczenia całkowitego kosztu kredytu. Wysokość raty kredytowej jest uzależniona od zmiennej stawki WIBOR (ang. Warsaw Interbank Offered Rate) – jest to referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym – wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych przez największe banki działające w Polsce.

Banki widząc coraz większe zainteresowanie i zapotrzebowanie klientów na kredyty hipoteczne ze stałym oprocentowaniem zaczęły wprowadzać do swojej oferty takie rozwiązania. Niestety w żadnej z propozycji nie uzyskamy stałego oprocentowania na dłużej niż 10 lat (w większości banków maksymalnie na 5 lat, natomiast w BNP Paribas 10 lat). Biorąc pod uwagę fakt, że statystyczna długość kredytu hipotecznego wynosi od 20 do 30 lat, oferta banków w tym zakresie nie jest już tak atrakcyjna.

Aktualnie proponowane przez banki rozwiązania zakładają, że po gwarantowanym 5 lub 10 letnim okresie kredytobiorca otrzyma możliwość przedłużenia oprocentowania swojego kredytu ze stałą stopą procentową, na kolejny z góry ustalony okres, na warunkach odpowiadających sytuacji rynkowej w chwili przedłużenia. W przypadku gdy klient nie jest zainteresowany propozycją banku to rozwiązaniem jest przejście z automatu na kredyt ze zmiennym oprocentowaniem z marżą jaka obowiązywała w dniu udzielenia kredytu.

Zalety kredytu z okresowo stałym oprocentowaniem. Kredyt ze stałą stopą procentową posiada jedną niewątpliwą i największą zaletę. Jest nią przewidywalność. Daje to kredytobiorcy poczucie bezpieczeństwa i łatwiejsze planowanie domowego budżetu.

Wady kredytu z okresowo stałym oprocentowaniem. Jeżeli zdecydujemy się na wybór kredytu o stałym oprocentowaniu, to warto mieć również świadomość jego wad. Trudno przewidzieć sytuację ekonomiczną, jaka będzie obowiązywała w przyszłości. Nawet doświadczeni analitycy finansowi mogą się mylić i nie są też w stanie przewidzieć sytuacji, jaka będzie obowiązywała za kilka miesięcy a co dopiero lat. W dłuższej perspektywie może się zdarzyć, że stopy procentowe spadną. Wtedy kredyt ze stałym oprocentowaniem będzie dla nas mniej korzystny i po prostu drogi. Należy podkreślić, że w trakcie spłaty kredytu z okresowo stałą stopą procentową nie będzie można zmienić oprocentowania na zmienne. Jednak zasadniczą wadą, odczuwalną już na etapie otrzymania kredytu z okresowo stałą stopą procentową jest fakt, że proponowane przez banki oprocentowanie takiego kredytu jest wyższe od tego ze zmienną stopą procentową.

Decydując się na konkretny wariant oprocentowania kredytu każdy klient powinien brać pod uwagę wiele czynników. Przede wszystkim obowiązującą w danym momencie stopę procentową oraz powinien zapoznać się z prognozami jej wysokości w przyszłości. Na tej podstawie należy przeanalizować oferty różnych banków i wybrać dla siebie najkorzystniejsze rozwiązanie. Warto wziąć pod uwagę swoje indywidualne preferencje. Jedni z nas będą woleli poczucie bezpieczeństwa, które zapewnia kredyt ze stałym oprocentowaniem, a inni będą zadowoleni ze zmienności oprocentowania. Zmienne oprocentowanie kredytu hipotecznego to nie tylko zagrożenie wzrostem wysokości rat, ale również nadzieja na ich znaczne obniżenie.

Należy zadać pytanie – co stoi na przeszkodzie w upowszechnieniu i w konsekwencji uatrakcyjnieniu kredytów hipotecznych ze stałym oprocentowaniem na polskim rynku ?

Jest to kwestia źródeł finansowania działalności kredytowej banków. Na dzień dzisiejszy znaczna część banków udziela kredyty hipoteczne w główniej mierze w oparciu o depozyty klientów. Trudno to źródło uznać za w pełni stabilne i przewidywalne w dłuższym okresie. Tymczasem na Zachodzie Europy kredyty ze stałym oprocentowaniem udzielane są przez wyspecjalizowane banki hipoteczne, które swoją działalność finansują w dużej mierze w oparciu o emisję listów zastawnych. To specyficzne obligacje zabezpieczone kredytem hipotecznym, w które chętnie inwestują banki, fundusze emerytalne i inwestycyjne. W konsekwencji uzyskania stabilnego i długoterminowego źródła finansowania banki będą mogły zaproponować stałe oprocentowanie kredytu hipotecznego na lepszych warunkach.

Banki, w których aktualnie można skorzystać z oferty kredytu hipotecznego ze stałą stopą procentową:

Alior Bank S.A.

BNP Paribas Bank Polska S.A.

Citi Bank Handlowy S.A.

ING Bank Śląski S.A.

mBank S.A

Bank Millennium S.A.

PKO BP S.A.

PeKaO S.A.

Santander Bank Polska S.A.

Od 01.07.2021r. zaczęła w bankach obowiązywać nowa Rekomendacja Komisji Nadzoru Finansowego, która wprowadza nowe zasady udzielania i obsługi kredytów hipotecznych.

Rekomendacja S – najważniejsze zmiany:

Możliwość zmiany spłaty kredytuz opcji zmiennej stopy procentowej na okresowo stałą stopę procentową.

Oznacza to, że Klienci którzy przed wejściem w życie nowej rekomendacji posiadali już kredyt hipoteczny ze zmienną stopą procentową będą mogli zmienić oprocentowanie swojego kredytu na okresowo stałe. Do tej pory taką możliwość mieli tylko nowi klienci w bankach, które oferowały kredyty ze stałą stopą procentową.

Rozszerzenie oferty kredytów mieszkaniowych o stałą stopę procentową również dla walut będących w ofercie banku.

Pod warunkiem, że bank oferuje kredyty walutowe dla osób zarabiających w innej walucie niż PLN.

Zmiana sposobu liczenia zdolnościkredytowej dla kredytówpowyżej 25 lat.

Od 1 lipca br. w przypadku wnioskowania o kredyt powyżej 25 lat (np. na 30 lat), zdolność będzie wyliczana przy założeniu okresu kredytowania 25 lat.

Uwzględnianie wskaźnika korygującegodla uzyskiwanych dochodów w rożnych walutach.

To oznacza, że w przypadku gdy o kredyt hipoteczny wnioskuje gospodarstwo domowe w którym dochód uzyskiwany jest w różnych walutach, bank będzie miał prawo skorygowania (obniżenia) wysokości dochodu w walucie niezgodnej z walutą kredytu, nawet o 50%.

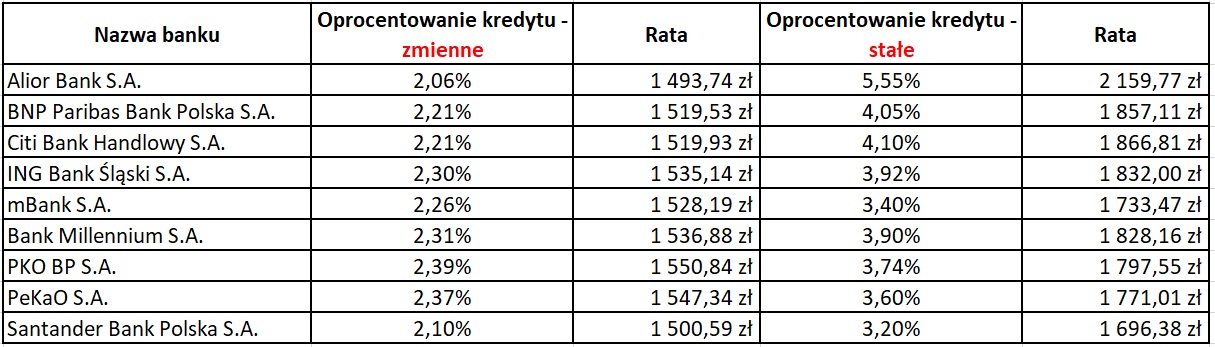

Porównanie kredytów z oprocentowaniem zmiennym i stałym

Podejmując decyzję o wyborze rodzaju oprocentowania kredytu hipotecznego sugeruję uważne sprawdzenie aktualnej oferty banków w tym zakresie. W wielu przypadkach różnica pomiędzy oprocentowaniem zmiennym i stałym jest dosyć znaczna.

Poniżej przedstawiam aktualne zestawienie oferty banków zarówno ze stałym, jak i zmiennym oprocentowaniem.

Wyliczenia przygotowane dla kwoty kredytu 350.000,- zł., okresu spłaty 25 lat z wkładem własnym 20% – Oferta baków z dnia 09.07.2021r.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

667 890 623

667 890 623 wojciech.kalus@dipfinance.pl

wojciech.kalus@dipfinance.pl