Od stycznia 2016r. wejdzie w życie kolejna cześć Rekomendacji S nr 15 – wydana przez Komisję Nadzoru Finansowego – dotycząca dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie. Piętnasta część rekomendacji mówi o konieczności wnoszenia w odpowiedniej wysokości, wkładu własnego w relacji do kwoty kredytu i wartości proponowanego zabezpieczenia – tzw. LtV.

LtV ( z ang. Loan to Value ) to wskaźnik określający wysokość kredytu w stosunku do wartości zabezpieczenia. Jest to podstawowy wyznacznik przy ustalaniu wysokości oprocentowania. Im niższy współczynnik LtV tym korzystniejsze oprocentowanie może zaproponować nam bank.

Każdy bank niezależnie ustala maksymalny poziom współczynnika LtV, decydując tym samym o stopniu ryzyka związanego z udzieleniem kredytowania. Standardowo jednak przyjmuje się, że powinien on wynosić maksymalnie 80% dla kredytów złotowych. Zgodnie z wytycznymi dobrych praktyk zapisanych w opublikowanej Rekomendacji S, zbyt wysoki poziom wskaźnika LtV skutkować powinien np. zastosowaniem dodatkowych zabezpieczeń, zmianą zabezpieczenia, czy renegocjacją warunków umowy.

W przypadku przekroczenia wartości 80% relacji zadłużenia do zabezpieczenia, banki często sięgają do dodatkowych środków zwiększających ich bezpieczeństwo. Najczęściej stosowaną metodą jest tu wykorzystanie dodatkowego ubezpieczenia niskiego wkładu własnego. Innym sposobem jest zastosowanie przez bank zwiększonego poziomu oprocentowania, które rekompensuje z kolei podwyższony poziom ryzyka związanego z udzieleniem kredytu lub pożyczki.

Zgodnie Rekomendacją S nr 15:

„Zarząd banku ustala poziomy wartości wskaźnika (LtV) odnoszące się do maksymalnego poziomu relacji wartości ekspozycji kredytowej zabezpieczonej hipotecznie do wartości nieruchomości, w całym okresie spłaty ekspozycji. Poziomy wskaźnika LtV powinny być określone w zatwierdzonej przez radę nadzorczą banku strategii zarządzania ryzykiem”.

W przypadku ekspozycji kredytowych zabezpieczonych na nieruchomościach mieszkalnych, wartość wskaźnika LtV w momencie udzielenia kredytu nie powinna przekraczać poziomu:

- 80% lub,

- 90% w przypadku, gdy część ekspozycji przekraczająca 80% LtV jest odpowiednio ubezpieczona, lub kredytobiorca przedstawił dodatkowe zabezpieczenie w formie blokady środków na rachunku bankowym lub poprzez zastaw na denominowanych w złotych dłużnych papierach wartościowych Skarbu Państwa lub NBP,

przy czym:

- dla ekspozycji kredytowych zabezpieczonych hipotecznie powstałych w okresie do 31 grudnia 2014 r. wartość wskaźnika LtV nie powinna przekraczać poziomu 95%,

- dla ekspozycji kredytowych zabezpieczonych hipotecznie powstałych w okresie od 1 stycznia 2015 r. do 31 grudnia 2015 r. wartość wskaźnika LtV nie powinna przekraczać poziomu 90%,

- dla ekspozycji kredytowych zabezpieczonych hipotecznie powstałych w okresie od 1 stycznia 2016 r. do 31 grudnia 2016 r. wartość wskaźnika LtV nie powinna przekraczać poziomu:

- 85% lub,

- 90% w przypadku, gdy część ekspozycji przekraczająca 85% LtV jest odpowiednio ubezpieczona, lub kredytobiorca przedstawił dodatkowe zabezpieczenie w formie blokady środków na rachunku bankowym lub poprzez zastaw na denominowanych w złotych dłużnych papierach wartościowych Skarbu Państwa lub NBP.

Pełny tekst Rekomendacji S znajdą Państwo tutaj: Rekomendacja S

Zdecydowałem się napisać ten artykuł gdyż prawie wszyscy klienci, którzy na ten moment, kontaktują się ze mną w celu nawiązania współpracy w zakresie pozyskania kredytu hipotecznego, otrzymują od „różnej maści sprzedawców” ( np. pośrednicy w obrocie nieruchomościami, pracownicy biur sprzedaży u deweloperów ) błędne informacje mające a celu nakłonienie ich do podjęcia szybkiej decyzji związanej z zakupem nieruchomości jeszcze w 2015r. z 10% wkładem własnym.

Co nas czeka w 2016 roku ?

Zgodnie z zapisami Rekomendacji S, w nadchodzącym roku maksymalna kwota kredytu, jaką bank może udzielić, nie będzie mogła przekroczyć 85% wartości nieruchomości. Zapisy rekomendacji pozostawiają jednak „furtkę”, dzięki której banki będą mogły udzielać kredyty ze wskaźnikiem LtV na poziomie 90%. Będzie to dopuszczalne pod warunkiem zastosowania dodatkowych zabezpieczeń opisywanych powyżej. Oznacza to, że kredytobiorca w dalszym ciągu będzie musiał wnieść 10% środków własnych, a brakujące 5% ( lub 10% od 2017 roku ) będzie można ubezpieczyć.

Należy zaznaczyć, że takie rozwiązanie banki stosują już od lat. Dzisiaj, w większości banków standardowe LtV to maksymalnie 80%, a jeśli kredytobiorca chce zadłużyć się na wyższą kwotę ( maks. 90% ), to musi wykupić dodatkowe ubezpieczenie brakującego wkładu własnego.

Wszystko wskazuje na to, że w roku 2016 wymogi dotyczące wkładu własnego nie zmienią się w porównaniu z rokiem bieżącym. Finansując zakup nieruchomości kredytem nadal będziemy musieli posiadać 10% wkład własny, a nadwyżkę ponad 80% trzeba będzie ubezpieczyć, tak jak wiele banków oczekuje tego dzisiaj.

Pisząc o wkładzie własnym a konkretnie o jego ubezpieczeniu, należy też poruszyć kwestię interpretacji Urzędu Ochrony Konkurenci i Konsumentów oraz orzeczeń sądów, gdyż okazało się, że stosowane do tej pory przez banki podejście miało niedozwolony charakter. UOKiK stwierdził, że większość banków nakładała na kredytobiorców obowiązek ponoszenia kosztów umów ubezpieczenia w sytuacji, gdy nie byli oni ani stroną umowy ani uposażonymi z umowy. Dlatego w zakresie ubezpieczania brakującego wkładu własnego banki zaczęły stosować nowe uregulowania, które sprowadzają się do ubezpieczenia ryzyka spłaty kredytu w części odpowiadającej brakującemu i kredytowanemu wkładowi własnemu.

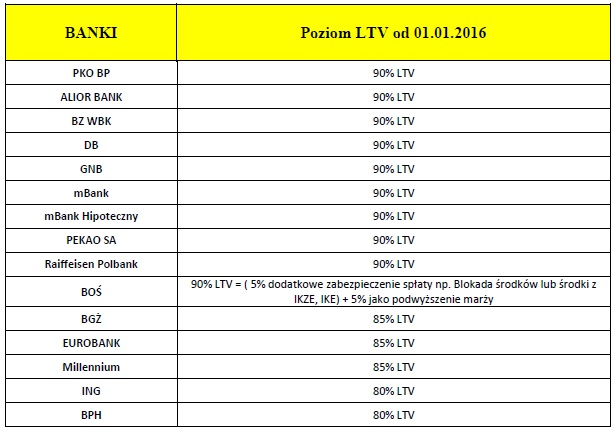

ERRATA – z dnia 18.01.2016r.:

Z przedstawionego powyżej artykułu wynika, że w 2016r. banki będą mogły udzielać kredyty hipoteczne na poziomie 90% LtV – oczywiście pod ściśle określonymi warunkami. Niestety kilka banków podjęło decyzję o obniżeniu LtV do poziomu 85%. Należą do nich – EuroBank, Millennium, BGŻ.

W przypadku ING i BPH zasada udzielania kredytów hipotecznych z 20% wkładem własnym obowiązywała już znacznie wcześniej.

Poniżej prezentuję zestawienie tabelaryczne w którym uporządkowałem informacje na temat aktualnie dostępnego w poszczególnych bankach LtV.