W dniu 16 grudnia 2022r., rząd ogłosił plany wprowadzenia nowego programu „Pierwsze Mieszkanie”, który zakłada wsparcie dla osób do 45 roku życia przy zakupie pierwszego mieszkania lub domu. Uczestnicy nowego programu będą mogli uzyskać kredyt hipoteczny na preferencyjnych zasadach, z dopłatą od państwa, dzięki której kredytobiorca będzie płacił niskie raty. Nieruchomość można będzie nabyć zarówno na rynku pierwotnym, jak i wtórnym. Zgodnie z deklaracjami Ministerstwa Rozwoju i Technologii, nowy program ma ruszyć od 01 lipca 2023r.

Na czym ma polegać nowe wsparcie ?

W ramach programu zaplanowano dwa rozwiązania:

- Bezpieczny Kredyt 2% – kredyt hipoteczny z dopłatą od państwa na zakup pierwszego mieszkania lub domu.

- Konto Mieszkaniowe – specjalne konto oszczędnościowe w celu odkładania środków na zakup pierwszego mieszkania lub domu (plus możliwość uzyskania od państwa Premii Mieszkaniowej).

Jak wyjaśnia rząd, pierwsze z tych rozwiązań dotyczy osób, które są gotowe nabyć nieruchomość na kredyt, a drugie dla tych, które planują to w perspektywie następnych kilku lat.

Bezpieczny Kredyt 2% – zasady i warunki

Kredyt będzie mógł uzyskać każdy, kto nie ukończył 45 roku życia w dniu udzielenia Bezpiecznego Kredytu, pod warunkiem, że nie jest lub nie był właścicielem żadnego mieszkania ani domu ( dotyczy to także spółdzielczego prawa do nieruchomości ). Kredyt będą mogli wziąć także małżonkowie lub rodzice co najmniej jednego wspólnego dziecka. W tym przypadku wystarczy, jeśli warunek wieku spełni tylko jedno z nich.

Zgodnie z informacjami przekazywanymi przez Ministra Rozwoju i Technologii, program rządowy jest skierowany do małżeństw i singli. O udział w programie i Bezpieczny Kredyt nie będzie mogła ubiegać się para bez ślubu i dzieci (tzw. związek nieformalny). Taka możliwość istnieje tylko w przypadku singla oraz małżeństw lub par wychowujących wspólnie minimum jedno dziecko (własne lub przysposobione).

Pieniądze z Bezpiecznego Kredytu można przeznaczyć na zakup mieszkania lub domu jednorodzinnego (w tym także zakup działki budowlanej i wykończenie nieruchomości ) z rynku pierwotnego lub wtórnego. W ramach programu można kupić nieruchomość o dowolnej cenie i standardzie – nie obowiązują żadne limity cen metra kwadratowego, jak np. w programie „Mieszkanie bez wkładu własnego”.

Budżet państwa przez 10 lat będzie dopłacał różnicę między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%.

Maksymalna wysokość kredytu dla singli to 500 tys. zł., a w przypadku małżeństw lub rodziców z co najmniej jednym dzieckiem – 600 tys. zł. na lokale na rynku pierwotnym i wtórnym. Nabywca pierwszego mieszkania będzie miał przy tym dowolność, jeśli chodzi o jego standard i położenie, bo przy zakupie nie będzie obowiązywał limit ceny 1 m2.

Wkład własny nie będzie mógł być wyższy od kwoty 200 tys. zł. Czyli singiel będzie mógł wydać na zakup mieszkania lub domu nawet 700 tys. zł, a małżeństwo lub samotni rodzice do 800 tys. zł.

Od limitu wkładu własnego przewidziano jednak odstępstwo. Jeśli finansujemy kredytem budowę domu, a działka stanowi wkład własny, to wartość działki powiększona o kwotę kredytu musi zmieścić się w limicie 1 mln zł.

Kredytobiorcy zakwalifikowani do udziału w programie uzyskają:

- preferencyjny kredyt hipoteczny na maksymalnie 500 lub 600 tys. zł.,

- z okresowo stałym oprocentowaniem 2% + marża banku,

- w ramach programu dopłata do kredytu będzie przysługiwała przez 10 lat,

- w tym okresie kredytobiorca będzie spłacał kredyt w systemie rat malejących.

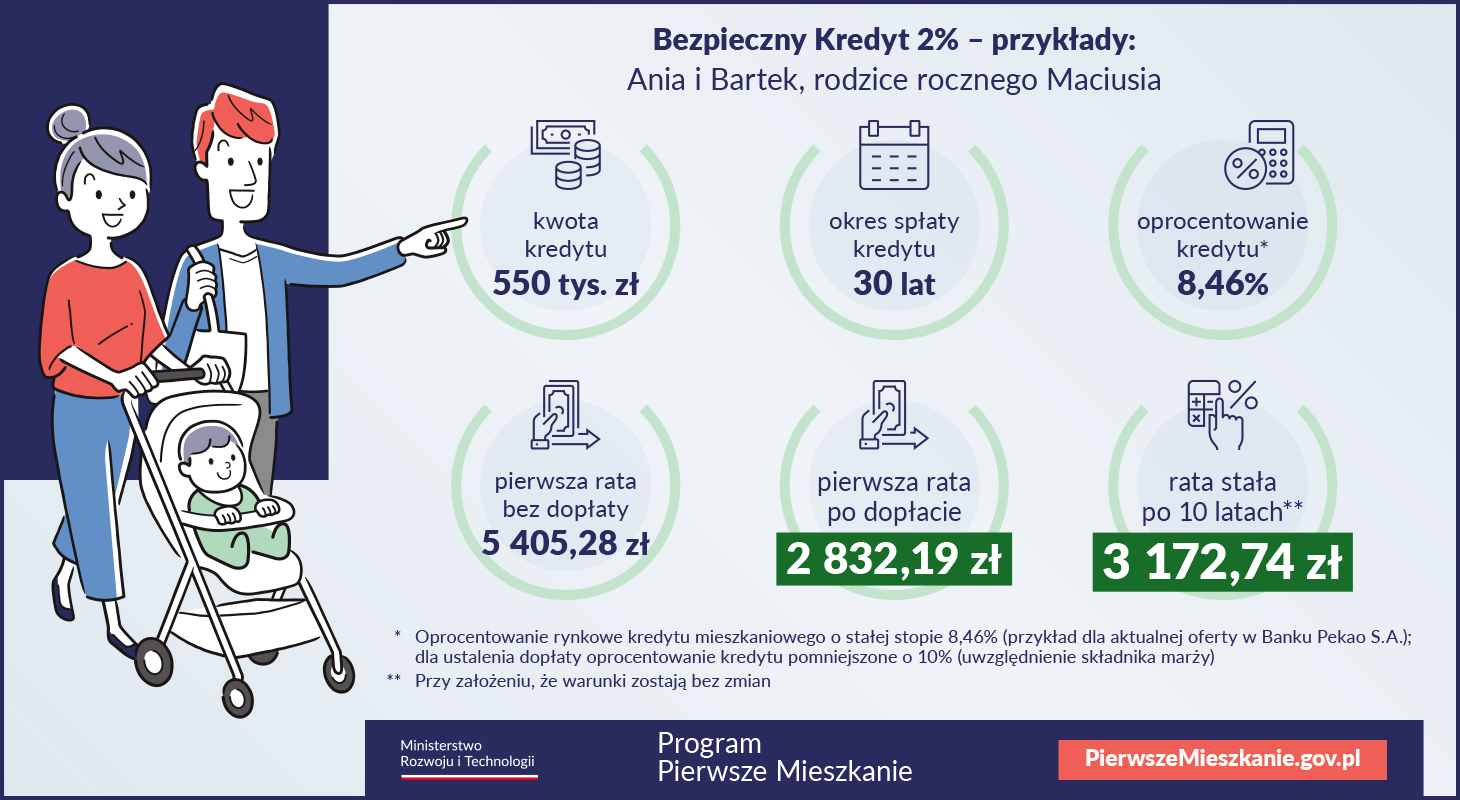

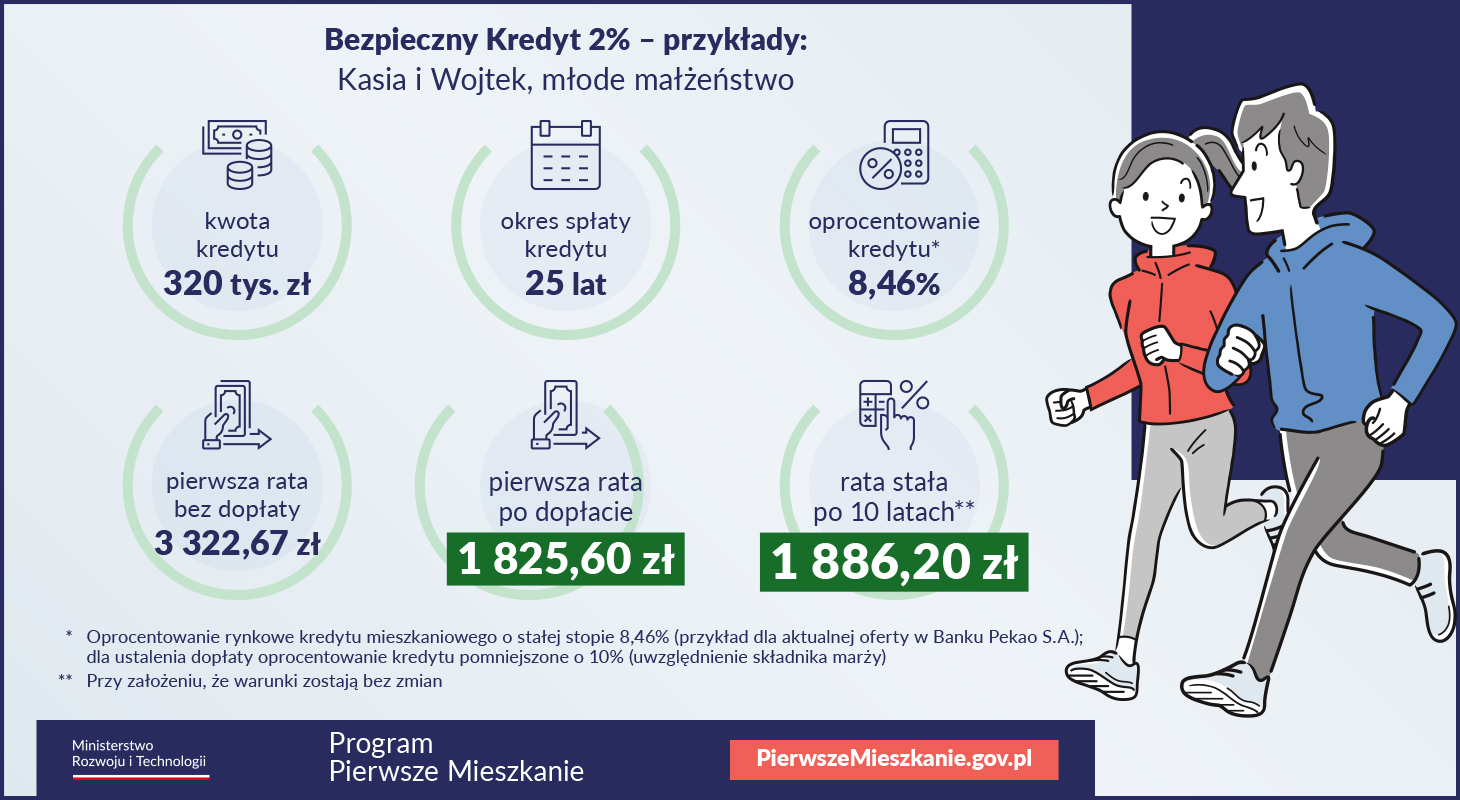

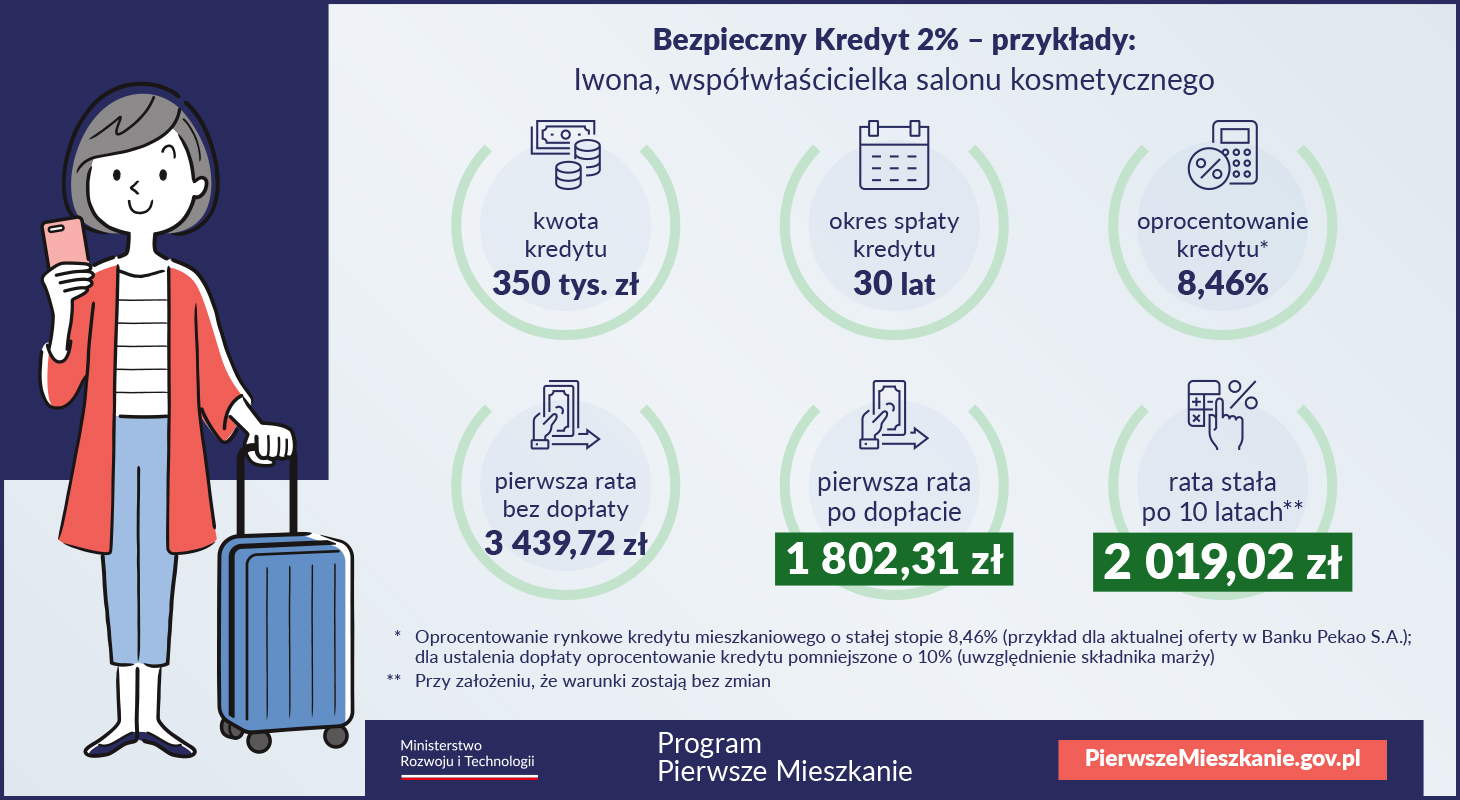

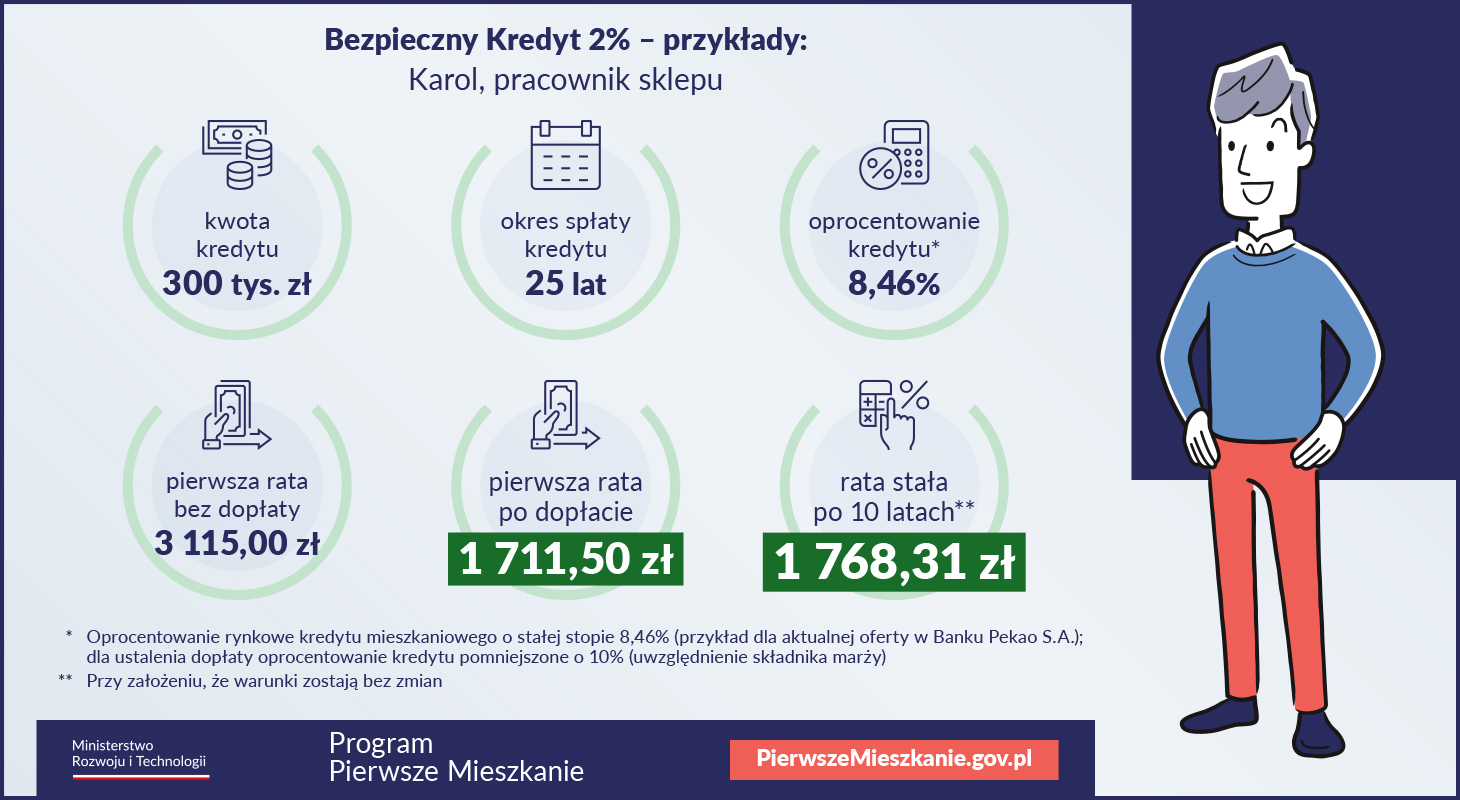

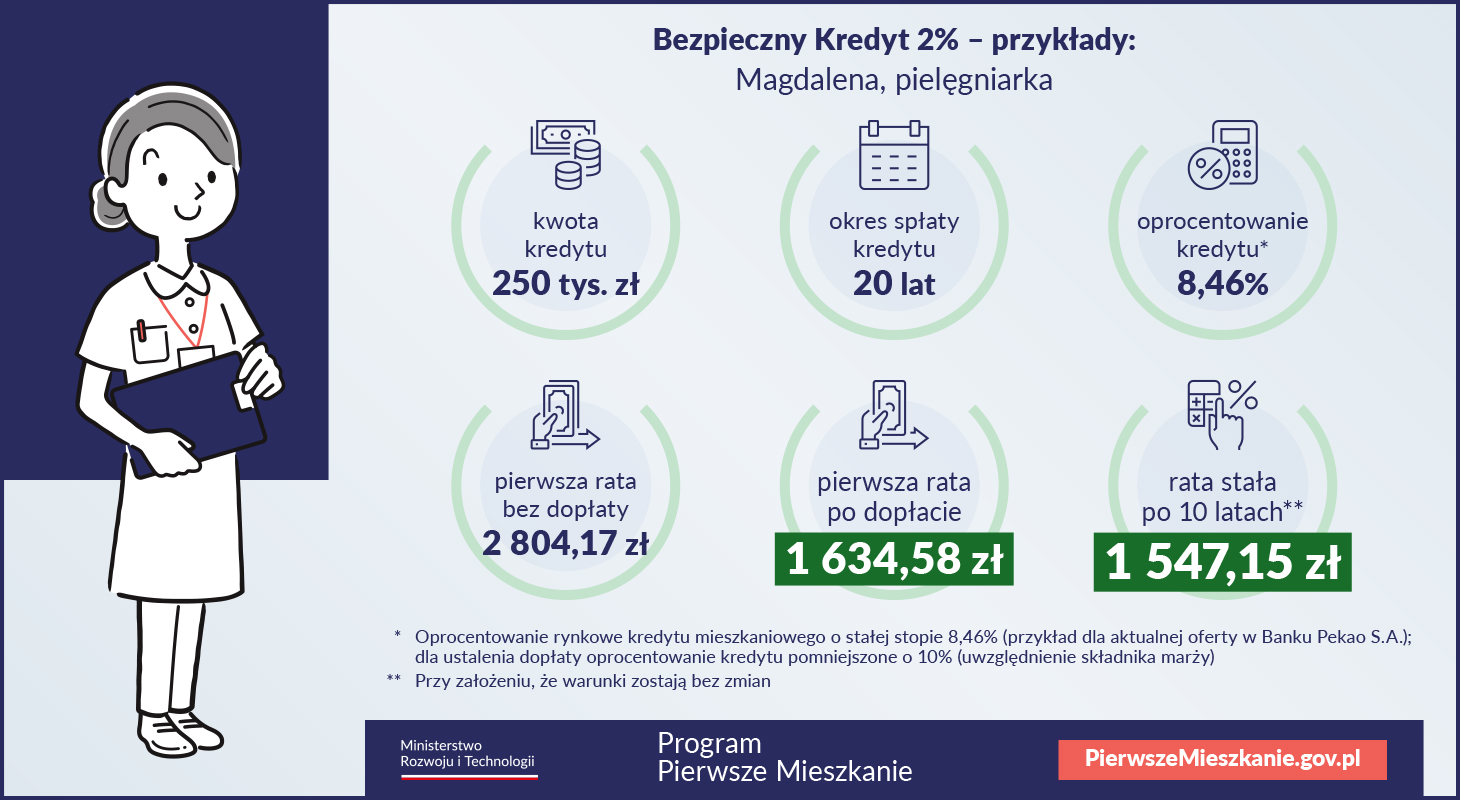

Wysokość rat kredytu hipotecznego – przykłady

Źródło: Ministerstwo Rozwoju i Technologii

Małżeństwo z jednym dzieckiem wzięło kredyt na okres 30 lat na kwotę 550 tys. zł. Oprocentowanie o stałej stopie wynosi 8,46%. Dla ustalenia dopłaty jest one pomniejszone o 10% (uwzględnienie składnika marży), czyli wynosi 7,61%.

- W okresie 10 lat dopłata od rządu pomniejszy ratę. Raty kapitałowo-odsetkowe będą w tym czasie malejące, dlatego rata i wysokość dopłaty będą się zmieniały.

- Dla pierwszej raty różnica to prawie 2,6 tys. zł. Rata bez dopłaty wyniesie ok. 5,4 tys. zł, a z dopłatą ok. 2,8 tys. zł.

- Po 10 latach kredytobiorca będzie spłacał kredyt w formie stałej raty kapitałowo-odsetkowej ( przejście na tzw. annuitet ). Bez zmiany oprocentowania miesięcznie będzie to 3 172,74 zł. Kwota ta może być niższa np. z uwagi na nadpłatę kredytu czy niższe stopy procentowe.

- Dla porównania spłata kredytu w formie równych rat kapitałowo-odsetkowych ( annuitet dla całego okresu – 30 lat ) bez dopłaty wynosiłaby 4 213,44 zł.

Przykład 1

Przykład 2

Przykład 3

Przykład 4

Przykład 5

Konto Mieszkaniowe

Konto Mieszkaniowe to zobowiązanie do systematycznego oszczędzania przez okres od 3 do 10 lat kalendarzowych. Założenie Konta ma pomóc w oszczędzaniu na zakup własnego M. Dodatkowo osobom, które będą regularnie wpłacały pieniądze na swój rachunek, przysługuje Premia Mieszkaniowa, wypłacana przez państwo co roku.

Jak podaje rząd, takie Konto Mieszkaniowe będzie można założyć w dowolnym banku komercyjnym, który podpisze umowę o współpracy z Bankiem Gospodarstwa Krajowego.

Konto będzie mogła otworzyć osoba, która nie ma i nie miała mieszkania, domu jednorodzinnego lub spółdzielczego prawa do lokalu mieszkalnego albo domu jednorodzinnego. W programie może także wziąć udział osoba, która w jednym posiadanym lokalu mieszka z co najmniej dwójką własnych lub przysposobionych dzieci.

Mieszkanie nie może być większe niż:

- 50 m2 w przypadku 2 dzieci,

- 75m2 w przypadku 3 dzieci,

- 90 m2 w przypadku 4 dzieci,

- bez ograniczeń w przypadku 5 lub większej liczby dzieci.

Zasady:

- Minimalna wpłata miesięczna wynosi 500 zł. ( tj. 6 tys. zł. rocznie), a maksymalna 2 tys. zł. (24 tys. zł. rocznie).

- W każdym roku 1 miesiąc wakacji od oszczędzania bez konsekwencji.

- Możliwe wpłaty w różnej wysokości.

- Minimum 11 wpłat w trakcie roku w kwocie co najmniej 500 zł – to gwarancja dodatkowej Premii Mieszkaniowej od państwa. Jeśli w jednym roku nie spełnimy tego warunku, nadal możemy dostać premię w kolejnym roku – o ile spełnimy warunek 11 wpłat.

Każdemu oszczędzającemu zostanie naliczona, co roku, specjalna Premia Mieszkaniowa. Będzie ona równa rocznemu wskaźnikowi inflacji lub wskaźnikowi zmiany wartości ceny 1 m2 powierzchni użytkowej budynku mieszkalnego. Premia naliczana będzie corocznie i wypłacana jednorazowo. W każdym roku wybierany będzie wskaźnik korzystniejszy dla oszczędzającego.

Oszczędności będą dodatkowo oprocentowane zgodnie z ofertą banku, przy czym odsetki będą zwolnione z podatku Belki.

Premia Mieszkaniowa i zwolnienie z podatku będą przysługiwać wyłącznie w przypadku wypłaty odłożonych środków na:

- zakup pierwszego mieszkania,

- zakup lub budowę domu jednorodzinnego

- sfinansowanie części kosztów inwestycji prowadzonej w ramach kooperatywy mieszkaniowej lub ustanowienie spółdzielczego prawa do lokalu

- wkład mieszkaniowy w spółdzielni mieszkaniowej

- partycypację w SIM albo TBS.

W przypadku zakończenia oszczędzania na wydanie środków będzie 5 lat.

„Pierwsze Mieszkanie” a „Mieszkanie bez wkładu własnego”

Zgodnie z interpretacją Ministerstwa Rozwoju i Technologii program „Pierwsze Mieszkanie” można łączyć z programem „Mieszkanie bez wkładu własnego”. Oznacza to, że Bezpieczny Kredyt może otrzymać także osoba nieposiadająca środków na wymagany przez bank wkład własny. Połączenie tych programów ma jednak jedną zasadniczą wadę. W takim przypadku nie można skorzystać z mechanizmu spłaty rodzinnej tj. umorzenia części kredytu, przysługującego uczestnikom „Mieszkania bez wkładu własnego”, którym w trakcie spłaty kredytu urodzi się drugie lub kolejne dziecko.

Źródło artykułu: Ministerstwo Rozwoju i Technologii