Dla wielu osób kredyt hipoteczny to jedyna możliwość na realizację własnych potrzeb mieszkaniowych. Podpisując umowę o kredyt hipoteczny i analizując koszty jego obsługi musimy wiedzieć, że oprócz raty kredytu, będziemy musieli zmierzyć się z kilkoma innymi opłatami. Dla potrzeb tego artykułu podzielę je na opłaty okołokredytowe i okołotransakcyjne.

Do opłat okołotransakcyjnych należą:

- opłaty notarialne w tym taksa notarialna i podatki,

- koszty opłaty sądowej za wpis lub wykreślenie hipoteki,

- przy rynku wtórnym często prowizja dla biura nieruchomości.

Do opłat okołokredytowych należą:

- koszty prowizji lub opłaty przygotowawczej za udzielenie kredytu,

- koszty związane z wyceną przedmiotu zabezpieczenia kredytu,

- koszty ubezpieczenia na życie lub od utraty pacy i hospitalizacji,

- koszty ubezpieczenia pomostowego – będące przedmiotem tego artykułu.

Definicja:

Ubezpieczenie pomostowe zabezpiecza bank, który wypłacił już środki ( nawet ich część ) w ramach kredytu hipotecznego lub pożyczki hipotecznej, ale nie uzyskał jeszcze prawomocnego wpisu dotyczącego ustanowienia hipoteki w księdze wieczystej. Bank ubezpiecza się w ten sposób przed sytuacją, w której okazałoby się, że dokonanie wpisu w księdze wieczystej jest niemożliwe i spłata kredytu nie zostałaby zabezpieczona.

Pomostówka minimalizuje ryzyko podejmowane przez bank związane z wypłaceniem kredytu, przed dokonaniem wpisu zabezpieczenia w księdze wieczystej. Na uwagę zasługuje fakt, że kwestia możliwości wpisu hipoteki weryfikowana jest przez bank w trakcie procesu kredytowego. Oznacza to, że jedynie w niewielkim procencie istnieje ryzyko odmowy przez Sąd wpisu hipoteki, co może być powodem do wypłacenia odszkodowania na rzecz banku.

Przyczyna problemu:

Problem wydłużonego czasu oczekiwania na wpis hipotek do ksiąg wieczystych narastał od wielu lat. Jeszcze kilka lat temu było to zaledwie parę tygodni, a dzisiaj – w dużych miastach – wydłużył się on nawet do kilkunastu miesięcy. Najbardziej odczuwali ten problem klienci, którzy kupowali nieruchomości na rynku pierwotnym. Z wnioskiem o założenie księgi wieczystej i wpis hipoteki należy czekać do momentu aż inwestycja realizowana przez dewelopera zostanie ukończona i rozpoczęty zostanie proces podpisywania umów przeniesienia własności.

Z uwagi na opisany wyżej problem wydłużonego czasu wpisu hipoteki, który wymiernie przekładał się na wzrost kosztów obsługi kredytów hipotecznych, rozpoczęto szeroką dyskusję na temat zasadności pobierania ubezpieczenia pomostowego. Z początkiem bieżącego roku Ministerstwo Sprawiedliwości przygotowało projekt ustawy, który miał na celu zmianę zasad płatności za ubezpieczenie pomostowe. Powodem prac nad nowymi regulacjami mała być niesprawiedliwość, jaka związana była z dodatkową opłatą. Ubezpieczenie pomostowe chroni jedynie banki, których ryzyko i tak jest minimalne. Jak wskazano w uzasadnieniu, celem nowelizacji przepisów dotyczących ubezpieczenia pomostowego było między innymi, zapobiegnie pobieraniu przez banki wygórowanych opłat w okresie oczekiwania na wpis hipoteki do księgi wieczystej, zabezpieczającej kredyt zaciągany na zakup nieruchomości, wówczas gdy wniosek o wpis był zasadny.

Zgodnie z „Ustawą z dnia 5 sierpnia 2022 r. o zmianie ustawy o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami oraz ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw’’ koszt związany z oczekiwaniem na wpis hipoteki do księgi wieczystej będzie zwracany na rachunek powiązany z kredytem.

Do pobrania:

Na zwrot opłat z tytułu ubezpieczenia pomostowego będą mogli liczyć kredytobiorcy, którzy:

- podpisali umowę kredytową po dniu wejścia w życie nowelizacji ustawy,

- mają już podpisane umowy kredytowe, ale do 17 września 2022 roku nie doczekali się wpisu hipoteki w księdze wieczystej.

Po wejściu w życie nowych przepisów tj. od 17 września 2022r., każdy z kredytobiorców pokrywających koszty składki z tytułu ubezpieczenia pomostowego, będzie mógł liczyć na zwrot tych kosztów – w zależności od podejścia banku – na dwa sposoby:

- pieniądze, które zostały przeznaczone na ubezpieczenie pomostowe zostaną zwrócone na rachunek klienta,

- wpłacona suma zostanie wliczona na poczet wcześniejszej spłaty kredytu.

Nowe przepisy regulujące kwestię ubezpieczenia pomostowego stanowią, że banki nadal będą mogły pobierać ubezpieczenie pomostowe. Jednak po dokonaniu wpisu hipoteki, kredytodawca musi zwrócić konsumentowi koszt tego ubezpieczenia lub też zaliczyć go na poczet spłaty zobowiązania.

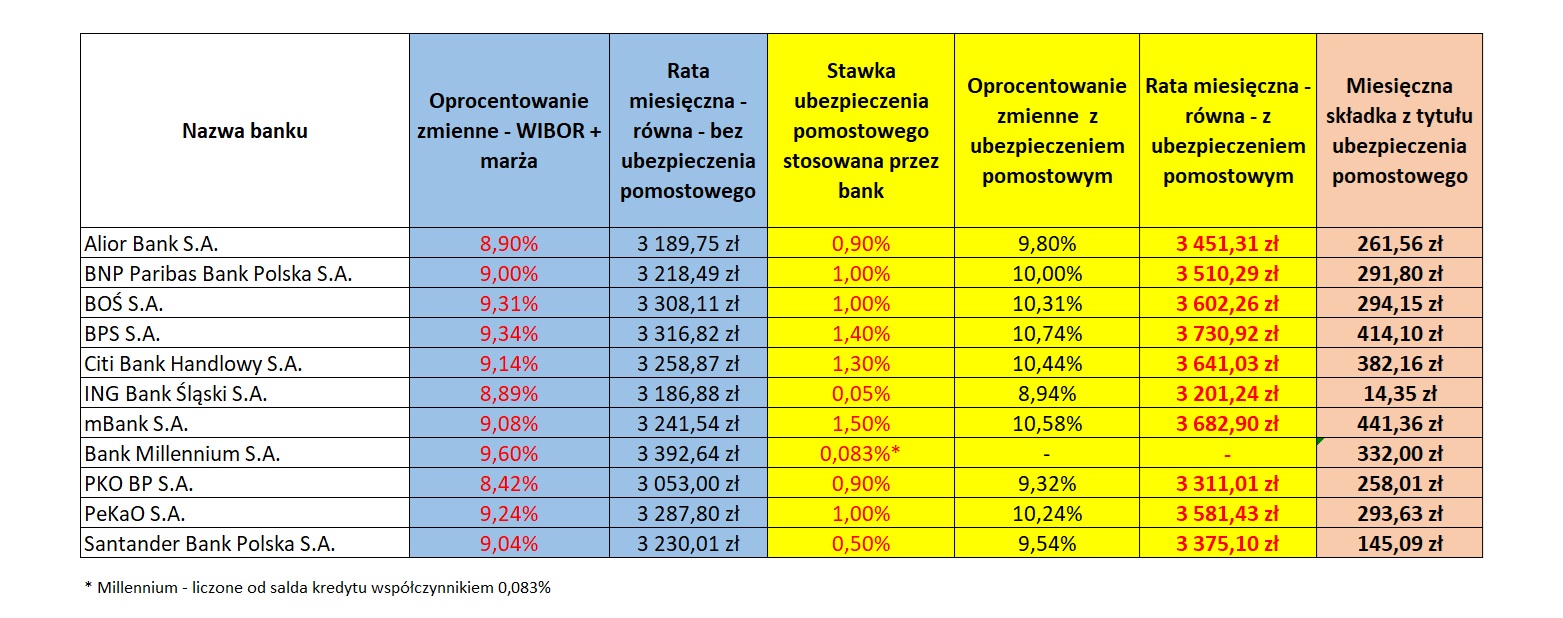

Ile do tej pory kosztowało ubezpieczenie pomostowe w ofercie banków ?

Każdy bank podchodził indywidualnie do kwestii ustalania wysokości ubezpieczenia pomostowego. Poniżej prezentuję wyliczenie miesięcznej składki z tytułu ubezpieczenia pomostowego jaką pobierały banki do wejścia w życie nowych przepisów.

Do wyliczeń przyjęto:

- Zakup nieruchomości – 500.000,- zł.

- Wkład własny – 100.000,- zł.

- Kwota kredytu – 400.000,- zł.

- Okres kredytowania – 360 miesięcy.

Nowe uprawnienia dla notariuszy !

Podkreślenia wymaga również fakt, że w Ministerstwie Sprawiedliwości równolegle podjęto prace mające na celu odciążenie sądów i przyznanie notariuszom uprawnień do dokonywania wpisów w księgach wieczystych, które wiązałyby się z zakładaniem nowych ksiąg wieczystych przez wyodrębnienie nieruchomości lokalowej z zabudowanej nieruchomości gruntowej, gdy zbywcą jest przedsiębiorca oraz wpisanie hipoteki obciążającej odrębną własność lokalu.

Powierzenie dokonywania wpisów do ksiąg wieczystych notariuszom ma stanowić alternatywne rozwiązanie, uzależnione od woli strony. Nadal utrzymane zostanie rozwiązanie dotyczące wpisów do ksiąg wieczystych przez sądy. W konsekwencji to kredytobiorcom i innym uczestnikom obrotu prawnego przysługiwać będzie prawo do dokonania wyboru sposobu dokonania wpisu tych praw do księgi wieczystej.

Uprawnieninie do dokonywania wpisów będzie przysługiwało jedynie notariuszom spełniającym określone ustawą wymagania, tj. legitymującym się minimum 3-letnim okresem nienagannego prowadzenia kancelarii notarialnej. Warunkiem wdrożenia proponowanych zmian jest powierzenie notariuszom uprawnień umożliwiających im podłączenie się do systemu teleinformatycznego jako użytkownikom.