Ustawa z dnia 8 września 2006r. o finansowym wsparciu rodzin i innych osób w nabywaniu własnego mieszkania, potocznie nazywana „Rodzina na Swoim” lub „RnS”, miała na celu pomoc państwa w zakupie pierwszego mieszkania lub budowie domu. Zasada działania programu Rodzina na Swoim polegała na dopłacie do raty kredytu około połowy odsetek płaconych przez pierwszych 8 lat spłaty kredytu. Program obejmował zarówno rynek pierwotny, jak i wtórny. Ostatnie wnioski kredytowe w ramach programu Rodzina na Swoim składane były do końca 2012r. a umowy kredytowe na podstawie tych wniosków były podpisywane jeszcze w 2013r.

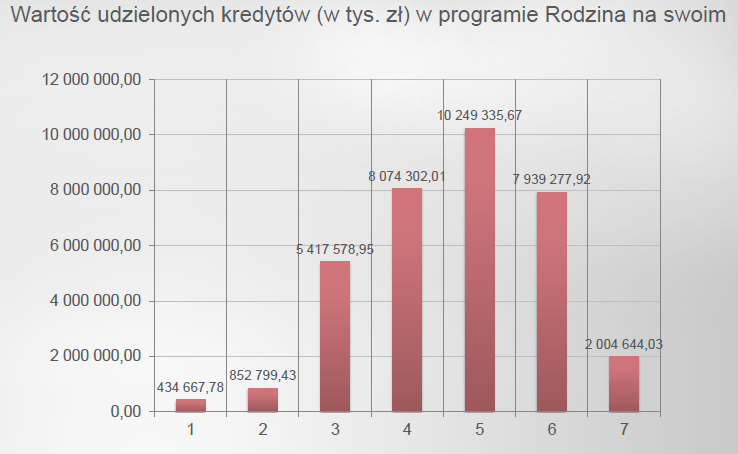

Wykorzystując opracowanie BGK poniżej przedstawiam podstawowe dane liczbowe dotyczące całego programu Rodzina na Swoim.

Jak już pisałem wcześniej konstrukcja programu Rodzina na Swoim przewidywała, że Bank Gospodarstwa Krajowego dopłacał do raty kredytu około połowę odsetek przez pierwsze 8 lat spłaty kredytu. Biorąc pod uwagę to, że pierwsze umowy kredytowe w tym programie były podpisywane w 2007r. nie trudno zauważyć, że już od 2015r. pierwsi kredytobiorcy płacą pełne raty, bez dopłaty. Ostatnie dopłaty w tym programie będą wypłacone przez państwo za pośrednictwem BGK w 2020r.

Wzrost wysokości raty kredytu w ramach programu Rodzina na Swoim będzie najbardziej odczuwalny począwszy od 2017r. Powodem takiego stanu rzeczy jest to, że najwięcej tych kredytów udzielano w latach 2009 -2012. Z punku widzenia sektora bankowego podwyżka rat najbardziej będzie odczuwalna w latach 2017 – 2019. Dlatego kredytobiorcy, którzy zaciągnęli kredyty hipoteczne w ramach Rodzina na Swoim w tym okresie muszą się liczyć ze wzrostem comiesięcznej raty.

Aktualnie, biorąc pod uwagę niskim poziom stopy bazowej WIBOR, która jest składową oprocentowania kredytów hipotecznych, ryzyko gwałtownego wzrostu wysokości raty kredytu nie jest tak wysokie jakby się mogło wydawać. Niestety prognozy na najbliższy okres dotyczące wzrostu stóp bazowych są niepokojące. Dlatego rekomenduję baczne obserwowanie tego wskaźnika gdyż jego wzrost może znacznie podwyższyć wysokość płaconej co miesiąc raty kredytu. Dla wielu gospodarstw domowych spłacających kredyty może to być spore obciążenie.

Na wzrost raty kredytowej można się jednak przygotować. Ośmioletni okres dopłat wykluczał możliwość zmian w warunkach umowy z bankiem. Po jego upływie wzrost wysokości raty jest nieunikniony. Część kredytobiorców może ograniczyć wzrost rat, dokonując tak zwanego refinansowania, czyli powtórnego zaciągnięcia kredytu w innym banku na nowych, korzystniejszych warunkach cenowych. Jednak ten krok musi być odpowiednio przemyślany i skalkulowany tak żeby było to dla nas korzystne rozwiązanie.

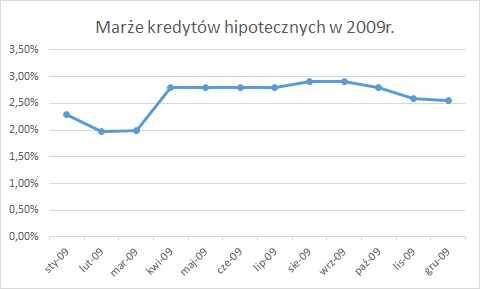

W 2009 roku marże kredytów hipotecznych średnio wynosiły około 2,8 procent, ale przekraczały też 3 procent. Obecnie średnia marża to około 2 procent.

Kredytobiorcy mają też możliwość renegocjacji warunków kredytowania z bankiem z którym dotychczas współpracowali. W ramach renegocjowania warunków można wnioskować o obniżenie marży oraz tzw. wakacje kredytowe. Tutaj jednak sugerowałbym daleko idącą ostrożność. Po złożeniu takiego wniosku bank może poprosić nas o przedstawienie aktualnych warunków zatrudnienia w celu ponownego przeliczenia zdolności kredytowej.